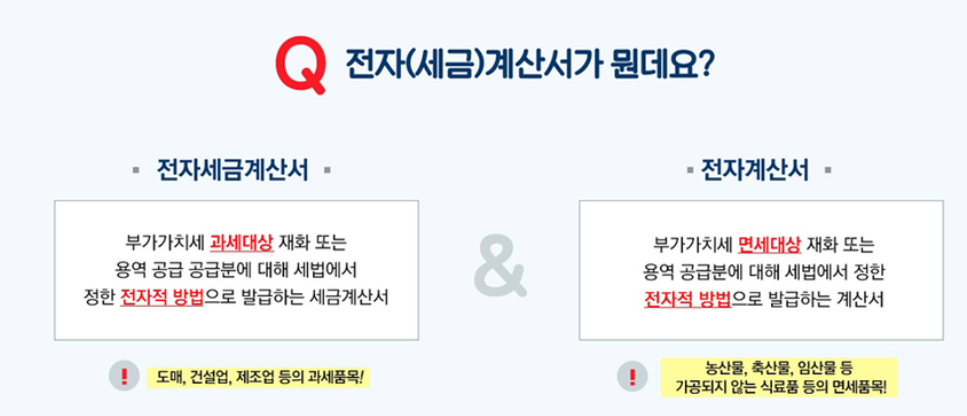

전자세금계산서가 뭔가요?

세금계산서 발급방법

세금계산서 기재사항

| 구분 | 내용 | 비고 |

| 필요적 기재사항 | 1. 공급하는 사업자의 등록번호와 성명 또는 명칭 2. 공급받는 자의 등록번호 3. 공급가액과 부가가치세 4. 작성연월일 |

일부라도 미기재시 세금계산서의 효력 없음 |

| 임의적 기재사항 | 1.공급하는 자의 주소 2.공급받는 자의 상호, 성명, 주소 3. 공급하는 자와 공급받는 자의 업태와 종목 4. 공급품목, 규격, 단가와 수량, 공급연월일, 거래의 종류 |

세금계산서의 효력에 아무런 영향을 미치지 않음 |

세금계산서 교부의무자

(1) 일반과세자(직전년도 기준 공급대가 4,800만원 이상 간이과세자 포함) 중 세금계산서를 발급할 수 있는 사업자

- 소매업(세금계산서의 발급을 요구하는 경우)

- 음식점업(다과정업을 포함)

- 숙박업

- 여객운송업(전세버스 운송사업에 한정)

- 사업자가 아닌 소비자가 재화 또는 용역을 공급받으면서 세금계산서의 발급을 요구하는 때

(2) 세금계산서를 발급 할 수 없는 사업자, 영수증은 발행 할 수 있다.

- 목욕, 이발, 미용업

- 여객운송업(전세버스 운송사업 제외)

- 입장권을 발행하여 영위하는 사업자인 경우에는 세금계산서의 발급을 요구하더라도 세금계산서를 발급할 수 없다.

(3) 세금계산서 또는 영수증 발급의무의 면제

- 택시운송 사업자

- 노점 또는 행상을 하는 자

- 무인자동판매기를 이용하여 재화 또는 용역을 공급하는 자

- 목욕, 이발, 미용업을 영위하는 자

- 간주공급에 해당하는 자가공급(판매목적 타사업장 반출은 제외)

- 개인적 공급, 사업장증여, 폐업 시 잔존재화를 공급하는 자

- 부동산 임대용역 중 간주임대료의 규정이 적용되는 부분

- 영세율 적용대상이 되는 다음의 재화 및 용역-수출하는 재화, 국외에서 제공하는 용역, 선박 또는 항공기의 외국항행용역

전자세금계산서 발급 및 전송

전자세금계산서란 인터넷 등 전자적인 방법에 의해 세금계산서를 작성, 발급(전자서명)하고 그 내역을 국세청에 전송하는 것.

| 구분 | 내용 |

| 전자세금계산서 발급일 | 공급일이 속하는 달의 다음달 10일까지 발급기한이 공휴일 또는 토요일인 때는 해당일의 다음날까지 발급 가능 |

| 전자세금계산서 전송일 | 발급한 전자세금계산서에 대해 발급일의 다음날까지 "홈택스"전송 |

{예시} 9월 세금계산서라면 전자세금계산서 발급기한은 10월 10일까지이다.

다만 10월10일이 일요일임으로 10월 11일까지 발급하면 된다.10월 12일 까지 홈택스에 전송해야 한다.

'지식공작소' 카테고리의 다른 글

| [회계]부가가치세...과세표준이란? (0) | 2021.10.12 |

|---|---|

| [회계] 부가가치세...전자세금계산서 수정발급 사유는? (0) | 2021.10.02 |

| 기장신고 vs 추계신고 무슨 차이? (0) | 2021.10.01 |

| [회계] 부가가치세...과세대상 거래 공급시기 (0) | 2021.09.30 |

| [회계]부가가치세...과세대상 거래 (0) | 2021.09.30 |